空き家特例で3000万円控除「相続空き家」は3年までに売却

相続空き家を売却したとき、要件を満たせば譲渡所得から3,000万円の控除が受けられます。

(・´з`・)

相続した空き家は早く売った方がいいって言うけど、なんで?

(*_*;

空き家を放置していると周りに住んでいる人の迷惑になるし、「特定空家」に指定されると固定資産税が6倍になるんだって。

(・´з`・)

そんなにボロボロじゃなかったら、しばらくはほっといてもいいかな~。

(*_*;

ぐずぐずしてると「3,000万円控除」が受けられなくなるかもよ!

空き家特例

相続した空き家を売った利益は「譲渡所得」として税金がかかります。

譲渡取得=譲渡価格(収入金額)−取得費-譲渡費用

この「譲渡所得」に税率をかけた額の税金を支払わなければなりませんが、一定の要件を満たせば「譲渡所得」から3,000万円控除を受けることができます。

(相続人が3人以上の場合は2,000万円)

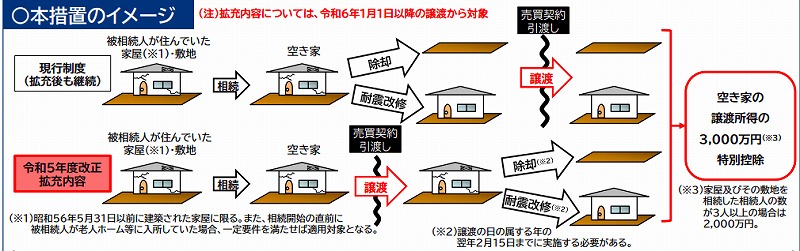

これが、空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)。いわゆる「空き家特例」です。

空き家特例の適用要件

相続した空き家は、被相続人(亡くなった人)が直前まで住んでいた家屋でなければなりませんが、老人ホーム等に入所していても対象となる場合があります。

また、区分所有建物登記がされている家屋や売却価格が1億円を超える場合は対象外です。

他にも、築年や耐震改修、譲渡(売却)までの期間などの要件があります。

古い家が対象だけどボロボロのままじゃダメ!

昭和56年(西暦1981年)5月31日以前に建築された家屋が対象となります。ただし、耐震改修(既に耐震性がある場合は不要)または、取り壊しを行ったもののみです。

※令和6年1月1日以降の譲渡については、譲渡の時から譲渡の属する年の翌年2月15日までに家屋の耐震改修または除去工事を行った場合も対象になります。

国土交通省HPより

3年までに売りましょう!

空き家特例を受けるための要件の一つに譲渡(売却)までの期間もあります。

譲渡日はの要件は次の2つです。

①相続開始から起算して3年を経過する日の属する年の12月31日まで

②この特例の適用期限である令和9年12月31日まで(※令和6年現在)

<適用期間の例>

A、令和5年5月相続開始⇒令和8年12月31日までに譲渡

B、令和6年5月相続開始⇒令和9年12月31日までに譲渡

C、令和7年5月相続開始⇒令和9年12月31日までに譲渡

空き家は「空き家のまま」でなければダメ!

空き家を相続してから譲渡(売却)するまでの間、事業・貸付・居住などに使用していた場合は「空き家特例」が適用されません。

家屋を取り壊して譲渡(売却)する場合は、譲渡までに他の建物を建築していないことも要件となります。

必要書類を添えて確定申告

空き家特例を適用するには、納税額が0になる場合でも確定申告をしなければなりません。

確定申告には次のような書類が必要となります。

A、売った資産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

B、譲渡所得の内訳書

C、売った空き家(敷地)の登記事項証明書等で次の事項を明らかにするもの

①売った人が空き家(敷地)を被相続人(亡くなった人)から相続または遺贈により取得したこと

②空き家が昭和56年(西暦1981年)5月31日以前に建築されたこと

③空き家が区分所有建物登記がされている建物でないこと

Ⅾ、耐震基準適合証明書または建設住宅性能評価書の写し

※空き家を取り壊した後の敷地を売った場合は不要

E、売買契約書の写しなど、売却代金が1億円以下であることが分かるもの

まとめ

空き家特例は、譲渡所得から3,000万円を控除する制度です。

昭和56年5月31日以前に建築された空き家を、耐震改修または除去して譲渡した場合が対象です。

適用期間は相続から3年となる年の12月末または令和9年12月末まで。

納税額が0円になる場合でも確定申告が必要です。

空家の売却や空き家特例について詳しくは、不動産会社や専門家に相談しましょう。

イエモア@あなたにおススメ