知っているようで知らない「火災保険」について調べてみました

「生命保険」や「自動車保険」のCMってよく見かけますよね。

では「火災保険」は?

ほとんどの世帯が「火災保険」に加入しているにも関わらず、

実際にどういったものなのか内容をよく知らず、

勧められるままに加入した人も多いのではないでしょうか。

だからCMを流してまで競争する必要がない??

今回はそんな身近で遠い、知っているようで知らない「火災保険」について調べてみました。

保険料を節約することもできるかもしれませんよ!

火災保険は火災による損害だけを補償してくれる?

「火災保険」は火災だけでなく、様々な災害による損害を補償してくれます。

「火災保険」は大きくわけて2つ

「住宅火災保険」

「住宅総合保険」

文字だけ見ても何のことやら・・・という言葉もありますよね。

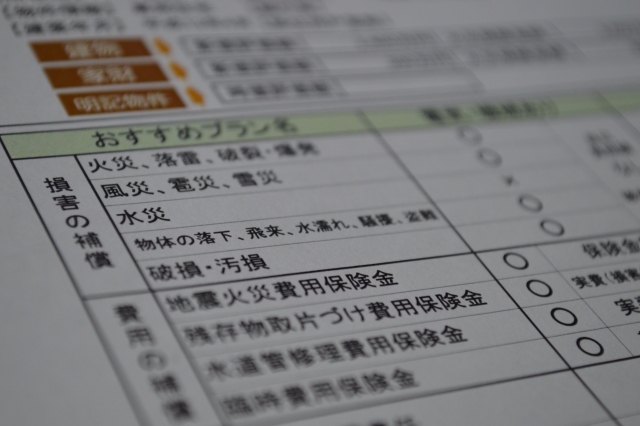

一般的な火災保険の補償内容は次の通りです。

火災

失火やもらい火、放火などによる火災の損害

落雷

雷が建物に落ちたことによる損害

破裂・爆発

ガス漏れなどによる破裂・爆発の損害

風災・雹(ひょう)災・雪災

台風や旋風・暴風雨・雹・雪崩・豪雪などによる損害

水災(水害)

台風や暴風雨などが原因で起こる洪水・高潮・土砂崩れなどにより

建物が床上浸水、または地盤面より45cmを超える浸水、

もしくは損害割合が30%以上となった結果被った損害

※地震による津波を除きます。

物体の落下・飛来・衝突

自動車の飛び込みなど、建物の外から物体がぶつかるなどして発生した損害

水漏れ

給排水設備に生じた事故や、他の部屋からの水漏れなどによる損害

騒擾(そうじょう)・集団行動等に伴う暴力行為

デモなどの集団行動などに伴う暴力行為・破壊行為による損害

盗難による盗取・損傷・汚損

泥棒などに家財を盗まれたり傷つけられたりした場合の損害

不測かつ突発的な事故(破損・汚損など)

誤って自分で自宅の壁などを破壊してしまった場合など偶然の事故による損害

本来の補償金額とは別に受け取れる保険金があります

火事等の事故にあってしまった場合、建物・家財の補償だけでなく、様々な費用が必要となる場合があります。

その費用をサポートするものが「費用保険金」です。

保険会社によって種類や支払額の違いがあったり、標準で付帯している、または選択型などの違いがあります。

<費用保険の例>

残存物取片づけ費用保険金

損害を受けた保険の対象の残存物を片付けるための費用

失火見舞費用保険金

失火・爆発事故により隣近所に損害を与えた時の費用

臨時費用保険金

仮住まいの費用

地震火災費用保険金

地震による火災で保険の対象に一定の条件で損害が発生した場合の費用

損害防止費用保険金

火災事故による損害の発生や拡大を防止するための費用

様々なリスクをカバー

近年では、各社が独自の特徴を持った火災保険を開発し、

従来の住宅総合保険ではカバーしていなかった多様なリスクにも対応しています。

また、住居のタイプや生活スタイルなどによって、必要な補償を簡単に選べるようにもなっているんです。

保険料を節約

不要な補償を外す

近年の自然災害の増加を受けて火災保険も値上げ傾向となっているようです。

そこで、保険料を節約するため、必要な補償を選べるタイプの火災保険で、

不要な補償を外して加入する方も増えています。

住んでいる地域が高台にあったりマンションの高層階に住んでいれば、水災の心配は低くなりますよね。

その場合は「水災」の補償を外すことで保険料を低く抑えることができますよ。

保険期間を長く

保険の契約期間は1年から10年まで可能ですが、

契約期間が長ければ長いほど、保険料は安くなります。

保険料を一括で

長い期間の契約で一括払いにすれば、さらに保険料を抑えることができます。

セットでお得

自動車保険に加入している場合は、同じ保険会社で火災保険を契約すると割引を受けられることがあります。

まとめ

CMなどで見かけることはほとんどありませんが、

「火災保険」を扱う会社はたくさんあり、

それぞれに特色のある商品を開発しています。

まとめて比較できるサイトなどもありますので、

ぜひ、自分のお住まいの地域やライフスタイルに合わせて

賢く「火災保険」を選んでください。

難しくて分からない住宅ローンについて無料で相談してみよう♪ 来店予約で商品券プレゼント!

イエモア@あなたにおススメ